人生100年時代。男性の半数は84歳、女性の半数は90歳まで

「人生100年時代」といわれるようになりましたが、実際のところはどうなのでしょうか。

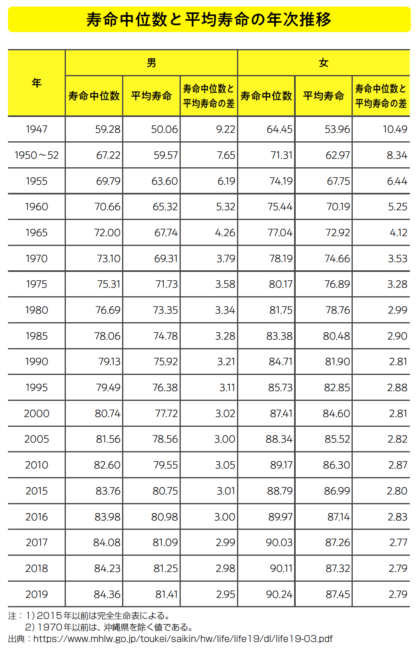

厚生省の資料「寿命中位数と平均寿命の年次推移」において、2019(令和元)年に生まれた男の子の半数は84.41歳、女の子の半数は90.24歳まで生きるという期待値(寿命中位数)が発表になりました。

「寿命中位数」の示す数字は「平均寿命」とは異なります。

寿命の平均ではなく、現在生きている人のうち、半数が生存し、半数が死亡するとされる年齢です。

平均寿命は男性81.41歳、女性87.45歳ですので、寿命中位数との差は共に約3歳。

だいたい半数の人は、平均寿命よりも3歳ほど長く生きると読み取れます。

であれば、やはり100歳まで生きると想定される時代に入ったといえます。

60歳で定年退職し、65歳まで継続雇用で働けたとして、老後資金で暮らす歳月を計算すると男性は16年以上、女性は22年以上となります。

年金生活の実態

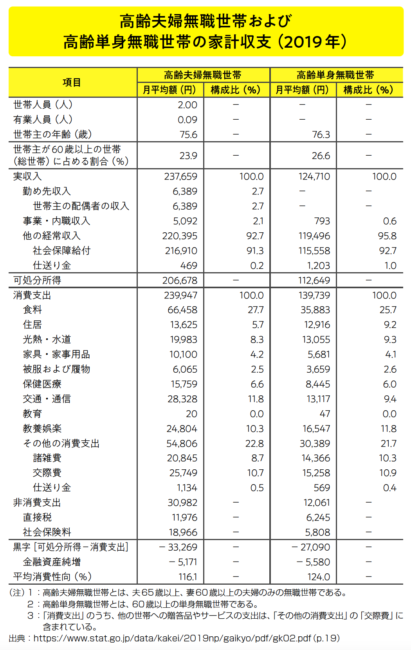

実際にいま、60歳以上の無職世帯で1ヶ月にどのくらいの収支があるのかも調べてみました(2019年の総務省統計局の家計調査)。

夫65歳以上、妻60歳以上の夫婦で無職世帯の家計支出額の月平均は、23万9947円。

60歳以上の単身無職世帯の家計支出は平均13万9739円です。

それに対して収入はどうでしょうか。

年金などを含めた収入から税金や社会保険料を引いて手元に残るお金(可処分所得)は、夫婦世帯で20万6678円、単身世帯で11万2649円です。

というわけで、2019年の時点では、夫婦世帯、単身世帯、共に月で約3万円の赤字でした。

老後2000万円問題の背景と2000万円の内訳

「老後2000万円問題」がマスコミで取り上げられたのは2019年です。

金融庁の「高齢社会における資産形成・管理」という報告書が発端でした。

調査当時からさかのぼった過去20年の70歳以上の高齢者世帯1世帯あたりの金融資産平均は2000万円と横ばいでしたが、このときの調査によると、世帯主が60歳以上の2人以上の世帯で、2000万円以上の貯蓄高があるのは39.5%という結果が出ています。

つまりこの報告書で約6割もの人が老後資金の不足を指摘されたのです。

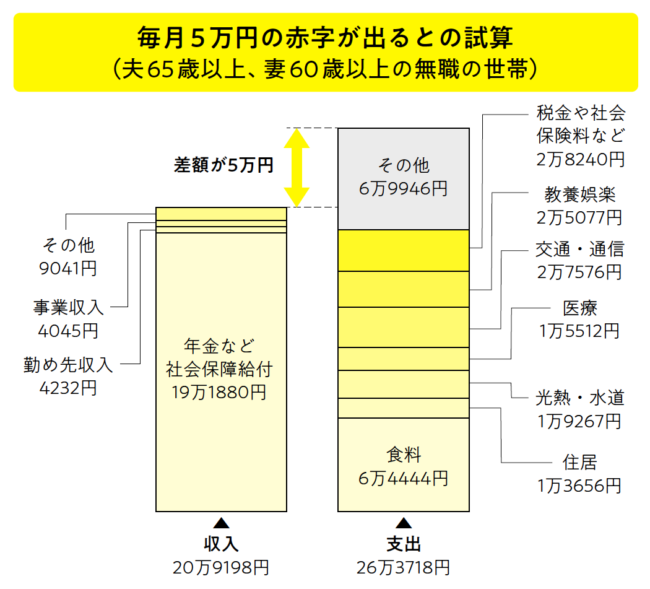

老後資金2000万円不足の根拠は、夫65歳、妻60歳の無職世帯をモデルケースにしています。

その後30年間健在で生き続けた場合に、毎月5万5000円の赤字で暮らしていくと、1980万円が足りなくなるのです。

この内容が「高齢社会における資産形成・管理」には盛り込まれました。

ちなみにこの月5万5000円の赤字の算出は、2017年の家計調査から来ています。

先に示した総務省統計局家計調査による高齢無職世帯の2019年の支出実態から見ても、この先の物価や税金、社会保障費の上昇、現役世代の減少と高齢世代の増加、年金支給額の減額や繰り下げ支給、働き方改革なども含めて総合して考えると、「老後の2000万円不足」の概算は、妥当な数字です。

これまで、国に保険料を納めてさえいれば、受給年齢になると生活できるだけの年金が受け取れるものと考えられてきました。

現実を突き付けられたいま、この「老後2000万円問題」をどうクリアするのか。

各自で情報を集め知恵を絞って取り組んでいかなければ、いつまでたっても老後資金不足の不安は拭えないままです。

国は「老後2000万円問題」の施策として、老後の資産形成のための制度「NISA(少額投資非課税制度)」「つみたてNISA」「iDeCo(個人型確定拠出年金)」を用意しました。

「節税」や「無税」という特典も付けています。

通常であれば、投資の運用利益には20%以上の税金がかかりますが、つみたてNISAやNISA、iDeCoで運用した場合、利益は非課税で、なおかつ、iDeCoでは掛け金も所得から控除されます。

これらの制度を使って購入できる金融商品の魅力は節税です。

ここまで「老後資金2000万円」の現実を見てきて、どのように思われたでしょうか。

FIREは、収入を増やして支出を減らし、早期リタイヤを実現する生活です。

リタイヤして退職してしまうと、会社員をしていれば本当は積み上げられるはずだった厚生年金もそのぶん少なくなります。

であるなら、FIREを実現するために、まずは老後の生活資金の見通しをつけるところから始

めてみましょう。

とっかかりは、国の用意してくれた非課税の積立投資で長期戦略のプランを立てるところからです。

コメント