初心者でも失敗しにくい積立投資「ドルコスト平均法」

長期でやればやるほどいいのが「積立投資」です。

中でも「iDeCo」と「つみたてNISA」は税制優遇を受けられるので、いますぐにでも始めてください。

「積立投資」は、投資初心者でも失敗しにくく、長期間続ければ資産を増やすことができます。

老後資金の2000万円を各自で用意できるようにと、国が用意してくれた「iDeCo」や「つみたてNISA」も、すべて「積立投資」で行う投資非課税制度です。

「積立投資」では、毎月定額で投資信託を購入して運用し、資産を増やしていきます。

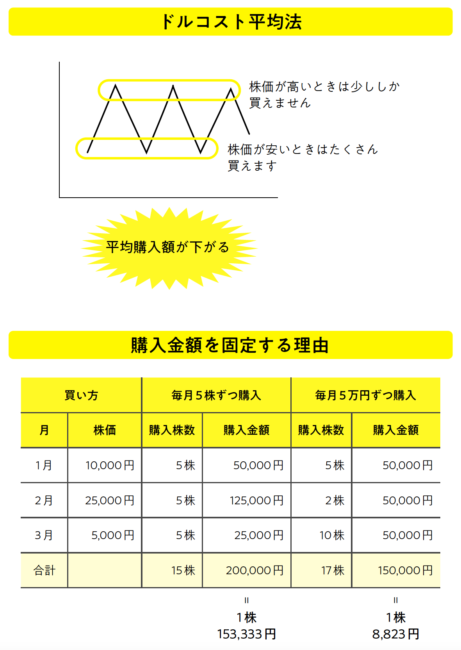

例えば、月1万円を継続して「積立投資」するということは、投資信託1万円分の口数を毎月買うという意味です。

その投資信託の価格(時価)が安いときは口数をたくさん買えますし、高いときは少ない口数しか買えません。

どんな金融商品も、安いときに買って高いときに売れば、必ず利益は出ます。

でも、投資初心者が金融商品の「安いとき」「高いとき」を見極め、購入時期や売却時期を判断するのはなかなかできません。

あとから値上がりすることを期待して、値下がりしているときに金融商品を購入するなんて、投資初心者にはかなりの勇気がいります。

でも「積立投資」であれば、決まった間隔で一定額を自動で買い続けるので、値下がりしていても値上がりしていても、結果的には一口あたりの平均単価を抑えて購入できます。

そのあとに値上がりしていれば、安値で買った口数分も値上がりするので、結果的に資産は増えます。

上がっても下がっても利益が出るのが「積立投資」。決まった金額で毎月購入するこの投資方法をドルコスト平均法といいます。

ドルコスト平均法は、短期的に結果が出る方法ではありませんが、いってみれば「値下がりに強い」投資方法です。

「損をしてしまうのが怖い」と投資を続けられなくなる投資初心者は多くいますが、この方法であれば一石二鳥。

価格の上がり下がりに気持ちが揺らぐことも避けられて、その上、確実に資産を増やせます。

一般的に、資産を分散して「積立投資」を30年続けていると、その運用益は平均で6〜8%ほどといわれ、長期投資は複利効果を生み出します。

複利効果とは、運用で得た利益を元本にプラスして再び投資し、その利益が次の利益を生み、膨らんでいく効果のことです。

また「積立投資」は、100円からでも始められます。

「毎月投資したいとは思うけれど、そこまでお金に余裕がない」と二の足を踏んできた人でもいますぐ始められるのがよいところです。

積立投資は、期間が長ければ長いほど結果が出るので、そんな人はいますぐ「積立投資」をスタートさせましょう。

積立投資で投資する「投資信託」とは

積立投資が、「投資信託」という金融商品を定期で定額購入し、長期運用する投資方法であることはお伝えしてきました。

次は、この金融商品「投資信託」についてです。

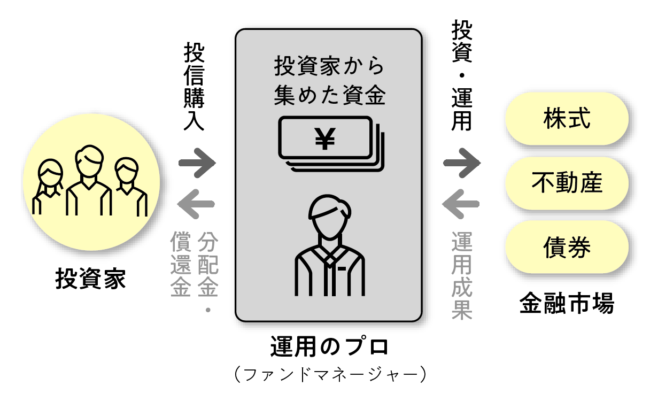

「投資信託」は、私たちのような投資家から集めたお金を1つの資金としてまとめ、運用の専門家が株式や債権・不動産REIT(不動産を証券化したリート)などに分散投資して運用する金融商品をいいます。

よくたとえられるのが、デパ地下の「お総菜詰め合わせパック」です。

「投資信託」という詰め合わせパックには、株式・債券・不動産REITというお総菜が詰め合わせられています。

その詰め合わせになっている株式や債券、不動産REITを一つひとつバラバラに買おうとすると、たくさんの資金が必要です。

でも、それぞれを少しずつまとめた1パックにして購入できると、リスクを回避する分散投資にもなります。

景気がよいときと悪いときでは、値上がりする金融商品の種類が違うので、常に保有資産をプラスに保つためにも、分散投資ができる投資信託はおすすめです。

投資信託で得られる利益は2種類

投資信託を運用して得る利益には、売却して得られる売却益と決算時に分配される分配益があります。

売却益は、おわかりのように購入した投資信託を売却して得られる利益のことです。

運用利益が出ていて購入した金額より高くなっていれば売却益を得られますが、低くなっていれば売却益は得られません。

積立投資は「値下がりに強い」投資方法ですので、長期運用をして右肩上がりのときに売却しましょう。

投資信託の時価の基準価格は1万口単位で、投資信託の基準価格の確定は1日1回だけです。

分配益とは、投資信託を運用して得た利益を決算時に投資家に対して分配するお金のことです。

老後資金に備える積立投資の場合、分配金は再投資をして長期投資で複利の効果を出していきます。

投資信託で資産を増やすポイントは、利益を圧迫する手数料を低コストに抑えること。

投資信託は、手数料が高いイメージがあるかもしれませんが、それほどかからない商品もありますので、じっくり調べてから購入を決めましょう。

投資信託の手数料が高いということは、運用する側の儲けが大きいというだけ。

優良な投資信託銘柄ほど手数料は少額という傾向があります。

投資信託にかかる手数料は次のとおりです。

- 購入時手数料………購入時の手数料

- 信託報酬……………運用中に必ず差し引かれている手数料

- 信託財産留保額……売却時の手数料

なお、購入手数料のかからないものをノーロードといい、商品名に付いているものもあります。

中には信託財産留保額をとらない投資信託もあります。

積立投資を始めよう

積立投資を始めるには、まずは証券会社で口座を開設します。

銀行、郵便局などでも口座開設は可能です。

おすすめなのは、ネット証券です。

取り扱う投資信託の種類も多く、手数料が割安。窓口を通さないので、それぞれの会社で力を入れている商品などをすすめられるようなこともありません。

最初は、手数料の安い楽天証券で口座の開設を検討してみてはいかがでしょうか。

口座には、特定口座(源泉徴収あり・なし)、一般口座、NISA口座、つみたてNISA口座があります。

NISA口座とつみたてNISA口座は、どちらかしか選べません。

コメント