ジュニアNISAは積立投資

では具体的に、教育資金を増やすためにジュニアNISAではどんな投資をしていけばよいのでしょうか。

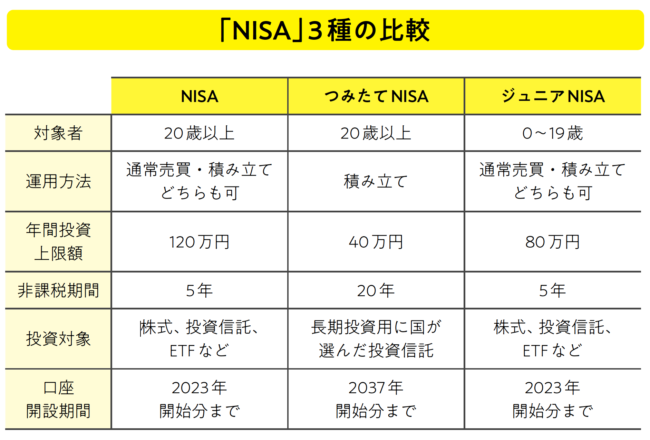

既出のとおり、ジュニアNISAで投資できる金融商品は、投資信託、国内・海外上場株式、国内・海外ETF、国内・海外REIT、新株予約権付き社債(ワラント)などです。

まずは教育資金を増やしていくための「ジュニアNISA」の投資方法について解説します。

ジュニアNISAの非課税期間は最長5年ですが、すでにお伝えしたとおり2023年には廃止となります。

2022年の年内にスタートした場合、最大非課税枠は年間80万円×2年間=160万円です。

この最大非課税枠をどのように投資運用していくかを考えます。

繰り返しになりますが、教育資金は子どもの進路もまだ見えていない幼い時期から計画的に準備するのが望ましいお金。

親に万が一のことがあってもと思えば、リスクはなるべくとらずにできるだけ安定した運用で確実に増やしていくのを目指したいところです。

老後資金を手堅く増やしていく投資方法の1つとして、「つみたてNISA」もありますが、教育資金を増やしていく「ジュニアNISA」でも同じように、毎月一定額の買い付けを自動継続する投資信託での積立投資をおすすめします。

購入銘柄の価格が下がっても上がっても毎月買い続けるために高値つかみをしにくく、一括で買うよりもリスクは高くありません(ドルコスト平均法)。

楽天証券などのネット証券会社で口座を開けば、100円から積み立てられます。

特に、3年後に使う教育費用がすでに子どもの学費プランとして見えている場合は、ぜひともすぐに始めてください。

ジュニアNISAは、少しでも早く投資信託の積立投資でスタートさせましょう。

「バランス型」の積立投資で教育資金

教育資金を作るのにマストな学資保険は、途中解約しなければ元本割れもせず、親に万が一のときがあってもその保障も兼ねてくれる素晴らしい金融商品です。

いってしまえば「守り」の投資スタイル。

一方、教育資金を増やすためのジュニアNISAは、元本を減らさずにわずかでもいいから確実に増やしたいプラスアルファーの投資です。

いわば「攻め」の投資スタイル。

2023年の廃止までの3年間、最大160万円の非課税枠を使って、多少のリスクはとりながらも、できるだけ目減りすることのないように確実に増やしていけそうな商品を選びたいものです。

では、教育資金を作るためにジュニアNISAで行う積立投資では、どんな投資信託を選んだらいいのでしょうか。

ジュニアNISAでは、基本的に18歳になるまで払い出しはできません。

廃止後の払い出し可能な2024年でもまだ2年余あります。

子どもが18歳未満であれば、払い出しがこの先2年余はできないこと、銘柄変更をする際にもボタンひとつでとはいかない煩雑さから考えると、ここは中長期投資で着実に増やしていけそうな「バランス型」の投資信託を狙います。

これは世界中の株式、債券、REIT(不動産投資)など満遍なく市場に投資できるものをパッケージングしてあるファンドです。

リスクを分散できるので、安定した運用につながる可能性が高く、子どもの将来を左右しかねない投資先としては最適といえます。

コメント