ポイント投資やポイント運用をしようと思った時、ポイント投資とポイント運用の違いがよく分からず、何をしたらいいのか分からないということありませんか?

実は、このポイント投資とポイント運用、中身が全く違います。

まずはその違いをしっかり理解して、自分にあった方法を選びましょう。

ポイント投資とポイント運用は全く違う

ポイントを増やす方法には、ポイント投資とポイント運用、意味的には似ておりますが、実はまったく違います。

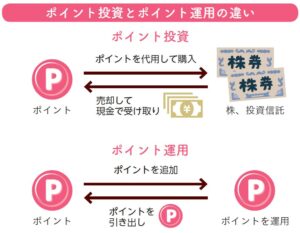

「ポイント投資」は現金の代わりにポイントを使って、実際に株や投資信託を購入することができます。

そのため、各種ポイントが提携している証券会社に口座を開設しておく必要があります。

一方、「ポイント運用」はポイント会社が運営しているサービスで、ポイントをポイントのまま株や投資信託に投資をして、その値動きと連動してポイントが増減します。

あくまでポイントを運用するだけなので、現金が増減するわけではありません。

最終的にマイルにして海外旅行に行くことを前提とするのなら、換金されてしまうポイント投資より、ポイント運用をおすすめします。

ポイント投資

- 楽天スーパーポイント(楽天証券)

- 永久不滅ポイント(セゾンポケット)

- Tポイント(SBI証券)

- Tポイント(SBIネオモバイル証券)

- LINEポイント(LINE証券)

- nanacoポイント(トラノコ)

ポイント運用

- 楽天スーパーポイント

- 永久不滅ポイント

- Pontaポイント

- dポイント

ポイント投資やポイント運用の魅力

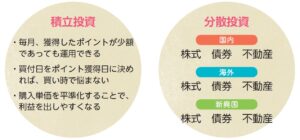

長期投資を行う場合、よく言われているセオリーがあります。

それが「分散投資」と「積立投資」。投資にはリスクが伴いますが、そのリスクをでき限り回避するための考え方です。

分散投資というのは、1つの銘柄に集中させず、投資先の銘柄を値動きの違う複数の銘柄に分散させることによって、たとえ1つの銘柄に何かあったとしても、分散した他の銘柄で損益を埋めることが可能になります。

そのためにも、投資する銘柄は1つではなく、いくつかの銘柄に分散するようにしましょう。

積立投資というは、時間的なリスクを回避する考え方で、同じタイミングで一気に

投資するというより、月に1回とかのタイミングで投資することにより、事件や事故、

災害などが起こっても、そこでの損益を限定的にしてくれます。

ポイントは毎月ポイントが増えますので、そのまま投資をすれば、自然と分散投資になるということです。

増えたポイントにも税金はかかる

現金で株や投資信託を購入して得た運用益には20%の税金がかかります。

では、ポイント投資やポイント運用の場合の運用益には税金はかかるのでしょうか?

実は、これはポイント投資の場合とポイント運用の場合では異なります。

ポイント投資の場合、ポイントを現金の代わりに株や投資信託を購入するのですが、正確にはポイントを現金化して、その現金で株や投資信託を購入することになります。

なので、ポイントを現金化した時点で一時所得ということになります。

そして、現金化してから株や投資信託を購入することになりますので、現金で購入

したときと同様に運用益には20%の税金がかかります。

一方、ポイント運用の場合、すべてが一時所得ということになります。

なので、1年間で貯まったポイントと運用で増えたポイントの合算が年間50万円以下であれば非課税となりますし、年間50万円を超えるのであれば、超えた分の半分が税金になると言われております。

コメント